De problematiek bij de Gemeentelijke grondexploitaties vormen inmiddels een serieus probleem. Financiële problemen nemen toe en de verslagleggingregels zijn (te) beperkt om er goed inzicht in te krijgen. Voor de provincie is goed inzicht van belang in het kader van haar financiële toezicht op de gemeenten; voor de gemeenteraden is het van belang in het kader van hun kaderstellende en controlerende rol richting colleges.

Met divers rekenkameronderzoek is er inmiddels wel al ervaring opgedaan hoe de gemeenteraden beter grip op het grondbeleid en grondexploitatie kunnen krijgen.

De Rekenkamer Rotterdam heeft Kernvariabelen grondexploitaties ontwikkeld waarmee de gemeenteraad snel inzicht kan krijgen in de stand van zaken van de grondexploitaties. Onder aan de pagina is en overzicht opgenomen met rekenkameronderzoeken van de afgelopen jaren op het desbetreffende thema.

Kernvariabelen grondexploitaties

Voor een gemeenteraadslid is het vaak lastig om gevoel te krijgen voor de stand van zaken van de grondexploitaties. Met behulp van onderstaande kernvariabelen kan hij daar snel inzicht in krijgen. Onderstaande tabel laat zien welk inzicht welke kernvariabele biedt.

| informatiebehoefte |

kernvariabelen |

| Kunnen de gronden op het binnen de grondexploitatie beoogde moment en functie verkocht worden? |

Programma en marktonderzoek |

| Hoeveel geld heeft de gemeente uitgegeven en moet terug verdiend worden? |

Boekwaarde |

| Wat denkt de gemeente aan het einde van de projecten over te houden? |

Netto contante waarde (NCW) |

| Hoe flexibel is de gemeente m.b.t. de te maken kosten? |

Nog te maken kosten en cashflow |

| Hoeveel rente moet de gemeente betalen als de gronden een jaar later pas verkocht kunnen worden? |

Jaarlijkse rente |

| Hoeveel heeft de gemeente opzij gezet voor de grondexploitaties? |

Voorzieningen |

| Stel dat het (economisch) slechter gaat dan verwacht, hoeveel geld kan de gemeente dan kwijt zijn aan de grondexploitaties? |

Benodigde weerstandscapaciteit |

Hieronder zijn deze kernvariabelen toegelicht en is beschreven welke aandachtspunten daarbij horen. Het is van belang dat de onderstaande informatie zowel op het niveau van afzonderlijke grondexploitaties als op het niveau van de portefeuille, de optelsom van alle grondexploitaties, gegeven wordt. Met andere woorden, het is belangrijk om inzicht te hebben in de boekwaarde van de afzonderlijke grondexploitaties, maar ook om de totale boekwaarde van alle gemeentelijke grondexploitaties te kennen.

Programma en planning versus marktonderzoek

Een actueel marktonderzoek moet aantonen dat er vraag in de markt is naar het aantal woningen, bedrijventerreinen, kantoren etc. waarvoor de gemeente per jaar beoogt grond te verkopen. Aandachtspunten:

- Actueel marktonderzoek (max. 1 jaar oud)

- Optelling van respectievelijk alle geplande woningen, bedrijventerreinen, kantoren, etc. binnen de gemeentelijke grondexploitaties per jaar voor de gehele looptijd van de grondexploitaties.

- Bovenstaande aantallen per jaar moeten binnen de verwachtingen over de te realiseren verkopen volgens het marktonderzoek blijven.

- De verkoop van grond voor woningen, bedrijventerreinen etc. die verder dan 20 jaar in de toekomst gepland staan, is zo onzeker dat de uitgaven voor deze gronden niet geactiveerd dienen te worden.

Boekwaarde

De boekwaarde is het bedrag dat al is uitgegeven aan de grondexploitaties minus de al ontvangen bedragen. De boekwaarde is ongeveer het bedrag dat de gemeente kwijt is als men besluit te stoppen met de grondexploitaties en geen uitgaven meer doet en geen inkomsten meer krijgt. In de praktijk is dit doorgaans niet zonder meer mogelijk vanwege aangegane verplichtingen en half afgeronde projecten.

Netto contante waarde (NCW)

De NCW is bij afronding van alle projecten het verschil tussen alle inkomsten en uitgaven teruggerekend naar het huidige prijspeil.

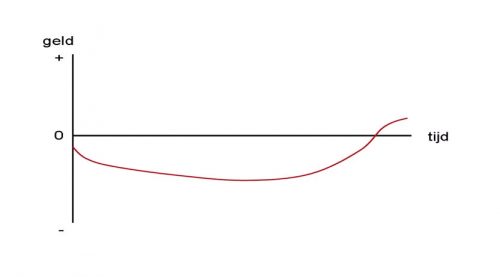

Nog te maken kosten en cashflow

Met het oog op het aanpassen van projecten is het van belang om inzicht te hebben in de kosten die nog gemaakt worden en het moment waarop die kosten terug verdiend kunnen worden. Van welk deel van de nog te maken kosten kan de gemeente besluiten om ze niet of later te maken door projectonderdelen te schrappen of resp. te temporiseren en welk bedrag moet de gemeente uitgeven vanwege afspraken met private partijen of omdat anders de al eerder gemaakte kosten niet terug verdiend kunnen worden?

Een grafiek met de beoogde cashflow laat zien hoever de uitgaven vóór de inkomsten gepland zijn. Zijn de uitgaven ver voor de inkomsten gepland, dan moet er langer rente betaald worden en zijn er minder mogelijkheden om de kosten aan te passen als de inkomsten onzekerder worden. Het ROK-saldo geeft hier ook inzicht in. Dit is het saldo van de renteopbrengsten- en kostenstijging als gevolg van de fasering van het plan.

Jaarlijkse rente

Hoeveel rente betaalt de gemeente jaarlijks over de binnen de grondexploitaties uitgegeven bedragen?

Voorzieningen

Is de voorziening groot genoeg in verband met de verwachte verliezen inclusief de tekorten binnen de grondexploitaties met een negatieve NCW?

Benodigde weerstandscapaciteit

De benodigde weerstandscapaciteit laat zien met welk bedrag de gemeente rekening moet houden als onverwachte tegenvallers zich voordoen.

Aandachtspunten:

- Hoe is de benodigde weerstandscapaciteit berekend? Met welke risico’s is rekening gehouden en welk bedrag (per project) hoort daarbij?

- Is er gebruik gemaakt van een scenarioberekening over de vraag naar bouwgrond? Welk scenario is gehanteerd? Is dit een scenario dat slechter is dan het meest reële scenario?

- Worden negatieve risico’s gecompenseerd met zogenaamde positieve risico’s? Dit is niet wenselijk. Met name als de positieve risico’s gerelateerd zijn aan de negatieve risico’s. Als bijvoorbeeld een negatief risico is dat de gronden niet op tijd worden verkocht, dan kan dit niet gecompenseerd worden door een kans op een hogere grondprijs van diezelfde gronden.

- Bij de berekening van de benodigde weerstandscapaciteit gaat men er doorgaans van uit dat niet alle tegenvallers zich voor zullen doen, maar werkt men met een betrouwbaarheidspercentage. Dit is goed te verdedigen als de risico’s zich onafhankelijk van elkaar voordoen. Dan kan men ervan uit gaan dat het ene risico zich wel voordoet en het andere niet. Bij risico’s die zich allemaal voordoen als het slecht gaat met de economie, kan dat niet; een slechte economische situatie zal gevolgen hebben voor alle grondverkopen.

In sommige gevallen wordt verschillende keren achter elkaar gewerkt met betrouwbaarheidspercentages (bijvoorbeeld eerst een keer binnen de gemeenschappelijke regeling en vervolgens binnen de gemeente). In zo’n geval is het raadzaam om de uiteindelijke bijdrage van de grondexploitatie aan de benodigde weerstandscapaciteit apart te beschouwen.

- Omdat bij de berekening van de benodigde weerstandscapaciteit gebruik gemaakt wordt van veel aannames, en de toekomst vele onzekerheden kent is het goed om de uitkomst te vergelijken met:

- IFLO-norm: benodigde weerstandscapaciteit = 10% van de boekwaarden van grondexploitaties + 10% van de nog te maken kosten in deze grondexploitaties.

- Benodigde weerstandscapaciteit in andere gemeenten gerelateerd aan de boekwaarde en de nog te maken kosten.

- Het bedrag dat extra betaald moet worden als alle gronden een jaar later verkocht zullen worden

Referenties: